Señal DF

Quince años de rentabilidad perdida: IPSA sube solo 19%, frente a un S&P que crece 634%

Nuevas industrias, cambios en los ciclos económicos y riesgos políticos, han llevado al S&P IPSA a estancarse, mientras que el S&P 500 protagoniza un rally bursátil.

Por: Francisco Noguera | Publicado: Viernes 27 de septiembre de 2024 a las 21:30 hrs.

- T+

- T-

Compartir

La evolución de las bolsas de Chile y Estados Unidos ha tomado caminos divergentes, con impactos profundos en la rentabilidad de los inversionistas. El mercado local ha sufrido un constante estancamiento, mientras que Wall Street ha visto una explosión de crecimiento.

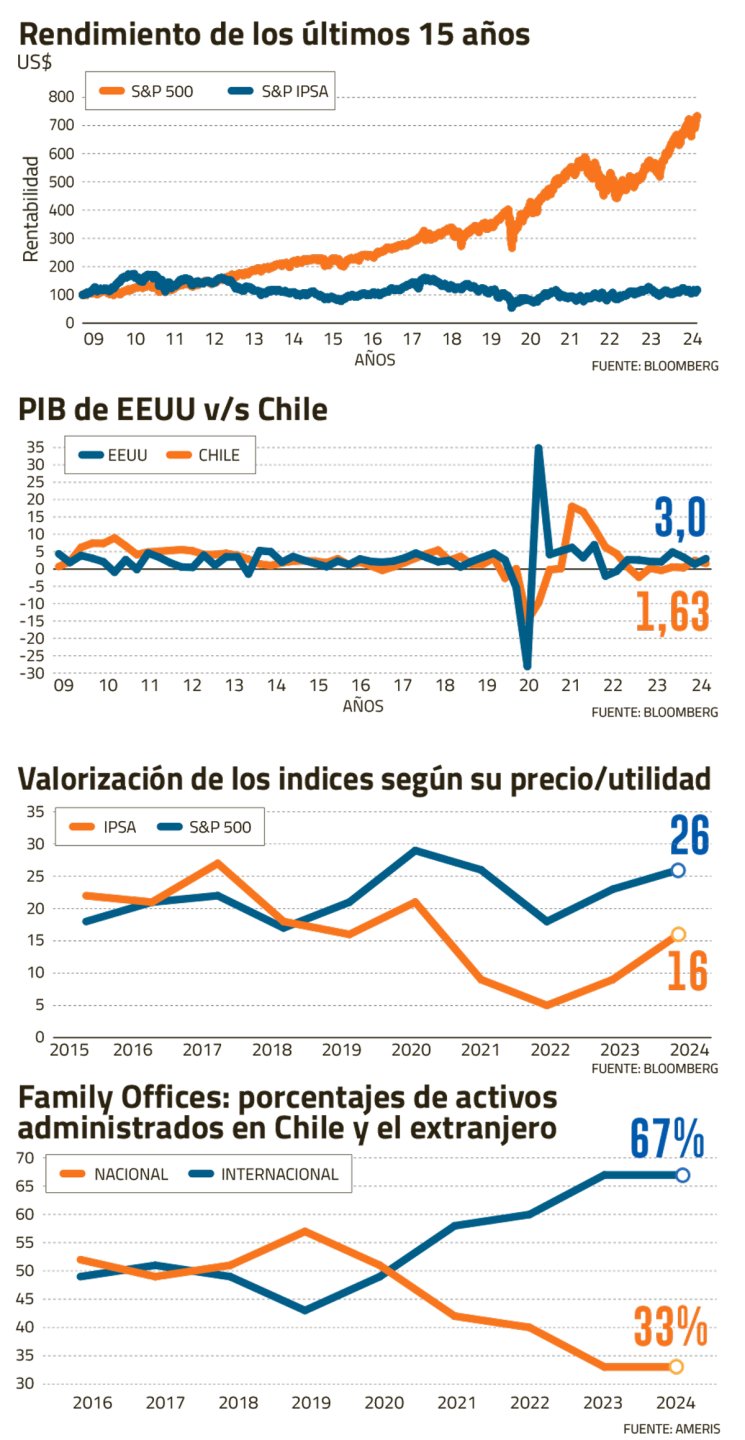

Al analizar los retornos totales en dólares, el S&P IPSA, principal índice de la bolsa chilena, apenas ha rentado un 19% en los últimos 15 años, en comparación con el 634% del S&P 500.

La historia de dos mercados que tomaron caminos opuestos se da en una década marcada por el auge de nuevas industrias y diversos escenarios de crecimiento económico. A ello se suman la depreciación de monedas, riesgos políticos, y cambios que han transformado el apetito de los inversionistas.

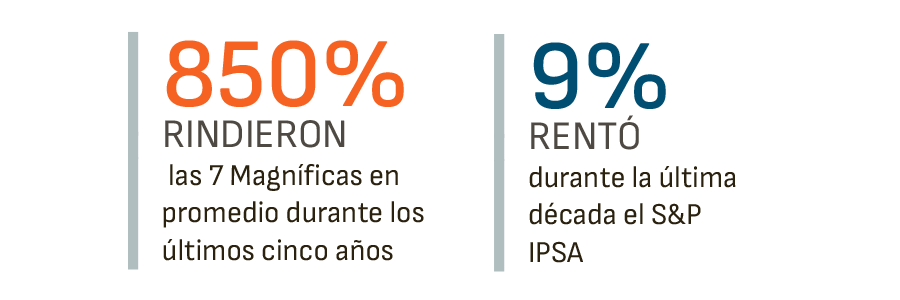

Al observar diversos horizontes de análisis las ventajas de Wall Street se mantienen. En los últimos 10 años, el S&P 500 creció un 251%, mientras que el IPSA apenas alcanzó un 9%. A lo largo de dos décadas, la diferencia sigue siendo considerable: 670% frente al 60%.

Pero las bajas rentabilidades no son un fenómeno exclusivo de la bolsa local. “El retorno de las bolsas en Latinoamérica ha sido el más bajo a nivel mundial en la última década”, puntualizó el Head de Renta Variable Chile en Compass, Nicolás Donoso.

De todas formas, el escenario ha venido acompañado por un cambio cultural en los inversionistas y en la composición de sus portafolios. Según datos de la Superintendencia de Pensiones, desde septiembre de 2019 las AFP han reducido su participación en el mercado local en ocho puntos porcentuales, lo que equivale a una salida de US$ 27 mil millones del país.

Una situación que se vivió con mayor intensidad en los family offices del país. Según una encuesta realizada por Ameris hace cinco años el 57% de sus activos estaban en Chile. La cifra ha ido constatemente cayendo y este año la exposición al mercado nacional fue del 33%.

Ajustándose a la baja

Desde una perspectiva macroeconómica, el crecimiento de Chile ha venido ajustándose a la baja, mientras que Estados Unidos ha disfrutado de una década excepcional.

El punto de inflexión para la economía chilena -y del rendimiento de sus acciones- llegó en 2013. Hasta ese año, el PIB chileno superaba al de la mayor economía del mundo. "El crecimiento de Chile se rezagó con respecto al mundo. Eso, obviamente, tiene consecuencias en el apetito de los inversionistas por buscar exposición a Chile", comentó a Señal DF el director de Estrategias de Inversiones para América Latina en BlackRock, Axel Christensen.

Los economistas apuntan a que la desaceleración fue, en gran parte, causada por la debilidad de China, que empujó el precio del cobre por debajo de los US$ 3 por libra. Aunque el crecimiento logró cierta recuperación en 2018, el estallido social y la pandemia volvieron a golpear con fuerza. "Desde entonces, el crecimiento de Chile se ha mantenido bastante magro y poco atractivo en términos relativos a Estados Unidos", agregó Christensen.

La pieza clave

Pero el crecimiento del PIB no explica por sí solo la gran brecha entre el S&P 500 y el S&P IPSA. Ninguno de estos índices refleja la estructura económica de sus respectivos países. En Chile, las grandes mineras cupríferas no cotizan en la bolsa local, mientras que en Estados Unidos, el sector tecnológico representa 31% del S&P 500, aunque equivale a cerca de un 10% del PIB.

Es por eso que una parte considerable de la divergencia en los desempeños radica en la composición sectorial de cada índice. En esa línea, el principal motor del S&P 500 ha sido el rally bursátil tecnológico. Durante los últimos cinco años las "7 Magníficas" de Wall Street han rentado en promedio cerca de un 850%. Por eso, al excluirlas, el desempeño del S&P 500 es mucho menos impresionante.

La escasa exposición del IPSA a las nuevas tecnologías es un desafío que gran parte de los mercados emergentes comparten, especialmente Latinoamérica. Sin embargo, la inteligencia artificial no es la única con proyecciones positivas que podría impulsar los índices chilenos. "Si queremos cerrar la brecha entre los mercados, tendríamos que incentivar a las multinacionales cupríferas para que coticen en Chile. Incluso Codelco podría abrirse a la bolsa, acercando la composición del IPSA a la realidad económica del país", sugirió Christensen.

No obstante, tras cinco años sin nuevas aperturas en la Bolsa de Santiago, el panorama local luce desalentador. En un contexto en el que las startups de la región, como Nubank, han optado por cotizar en Wall Street buscando mejores precios y un respaldo en las estrategias de crecimiento. Incluso la chilena NotCo ha expresado su "sueño" de debutar en el mercado de capitales, pero no sería en su país de origen.

Descuentos: ¿irresistible?

El rally tecnológico ha venido acompañado de proyecciones de crecimiento atractivas, lo que ha llevado a estas firmas a cotizar con múltiplos de valoración elevados. Una situación que contrasta con el panorama local.

El ratio precio/utilidad (P/U) del S&P 500 ha seguido aumentando, y hoy cotiza por sobre las 26 veces, un 30% más que a finales de 2015. En el IPSA, aunque el P/U se ha recuperado en los últimos años, su valorización actual es de 16 veces, un 34% por debajo del nivel alcanzado en 2015.

Expertos en renta variable coinciden en que los considerables descuentos en las valorizaciones de las compañías chilenas se explican por tres factores: cambios en la percepción del riesgo, diferencia en las tasas de interés y menores expectativas de crecimiento para las empresas más importantes del índice.

Para el estratega de BlackRock, el punto de inflexión en la percepción del riesgo fue en 2019: "El premio que quizás existía antes ya no se justifica; de hecho, se refleja en un descuento. Esto es producto del riesgo asociado a la institucionalidad y los cambios en las reglas del juego", señaló.

“Es muy difícil que la bolsa chilena vuelva a transar en los múltiplos históricos de la última década. (...) A pesar de esto, consideramos que las valorizaciones actuales están contemplando escenarios muy negativos para los próximos años, lo que nos lleva a ver una oportunidad en la bolsa”, agregó Donoso de Compass.

El mercado coincide en que, tras un periodo marcado por un deterioro significativo en los resultados de algunas empresas chilenas, los esfuerzos internos en eficiencia y la venta de activos en diversos sectores han mejorado los resultados y las métricas de apalancamiento.“Vemos que el mercado local está súper barato y estamos apostando por él. Las aseguradoras tenemos un horizonte de inversión de largo plazo. Tenemos posiciones y nos podemos sentar a esperar que las valorizaciones aumenten”, señala un alto ejecutivo de las principales aseguradoras del país.

Factores a monitorear

El apetito de los inversionistas internacionales e institucionales es el factor clave para el repunte del mercado de capitales. Es por eso que los analistas del mercado indican que los consensos políticos en la reforma de pensiones y tributarias son factores con incidencia directa en la decisión de inversión.

Junto a ello, la inflación, que aún no se ubica en el rango meta del Banco Central, una recuperación del mercado cambiario y el crecimiento de las compañías nacionales serán las claves a monitorear para ver un repunte de la bolsa local.